Ипотека или аренда: что выбрать?

Увидел в фейсбуке ссылку на пост в ЖЖ о том, почему аренда квартиры, а потом ее покупка, выгоднее, чем просто сразу же брать ее в ипотеку. Ссылка на пост в конце страницы.

В комментариях люди говорили, что не учтен рост цен на жилье, инфляция, рост арендной платы и т.п.

Так как тема для меня актуальна, и вообще люблю порешать задачки в Excel, решил набросать калькулятор, который позволит все это обсчитывать в реальном времени и при этом будет более приближен к реальности.

Скачать калькулятор сравнения ипотеки и аренды.

Пример расчета:

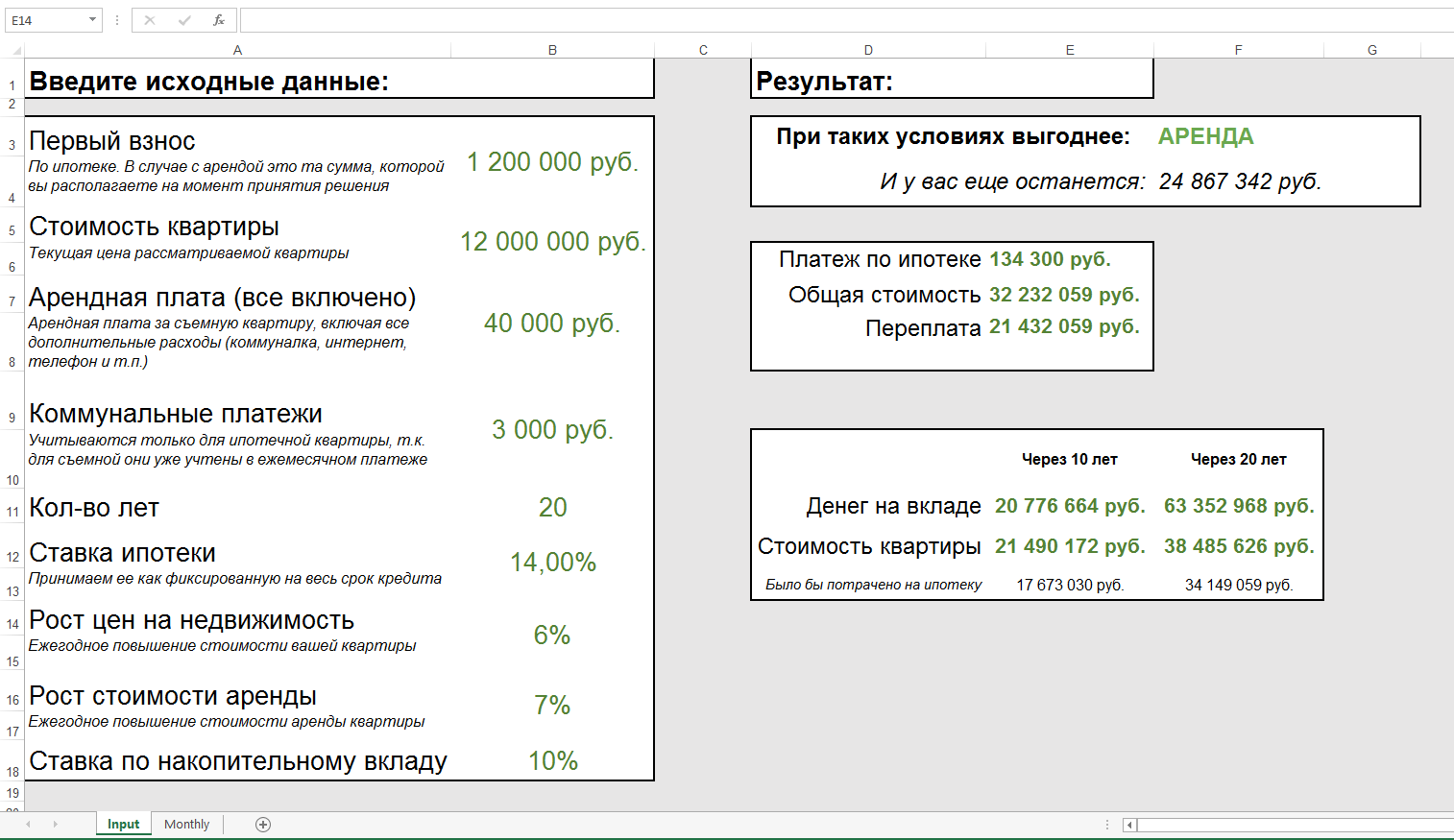

Допустим, квартира в Москве, которую мы бы хотели купить, стоит 12 миллионов рублей (например, такая).

Квартира за 12 млн. руб.

У нас с вами есть 1,2 миллиона рублей, которые мы можем либо внести в качестве первого взноса, либо положить на вклад.

Если берем ипотечный кредит, то допущения такие: ипотечная ставка на 20 лет составляет 14,25% (по Сбербанку); срок кредита составляет либо 10, либо 20 лет; коммунальные платежи за эту квартиру мы платим в размере 3 000 руб. в месяц.

Если начинаем копить деньги, снимая при этом квартиру, то допускаем следующее: арендная плата (включая коммуналку, интернет и прочие регулярные платежи) — 40 000 руб.; аренду нам поднимают каждый год на 7%, цена на квартиру нашей мечты растет на 6% ежегодно; деньги у нас лежат на вкладе под 10% годовых.

Копим деньги следующим образом: сперва кладем наш первый взнос, а затем каждый месяц докладываем разницу между ипотечным платежом и стоимостью аренды квартиры. Например, в нашем случае аренда стоит нам 40 000 руб., а ежемесячный платеж по ипотеке 134 300 руб. + 3 000 руб. коммуналка, итого 137 300 руб. Таким образом, каждый месяц мы откладываем 97 300 руб. (на самом деле, с каждым годом все меньше, т.к. аренда растет).

Так вот, при описанном выше сценарии снимать квартиру гораздо выгоднее! Спустя 11 лет вы сможете купить эту квартиру сразу, без всяких кредитов. А, если вы купите ее спустя 20 лет, то у вас еще останется почти 25 миллионов рублей накоплений!

Пример расчета ипотеки по сравнению с арендой

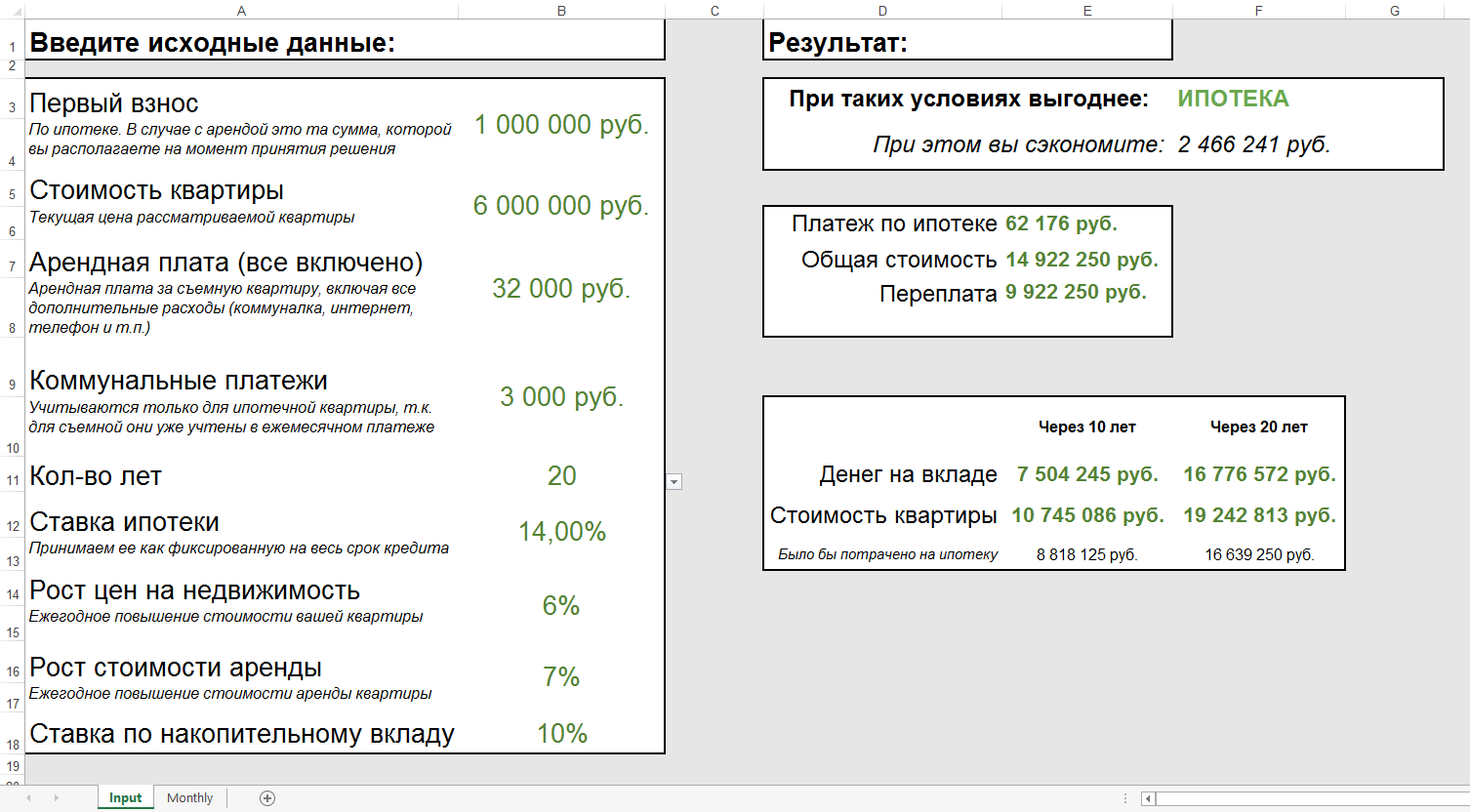

Однако такая схема работает только для больших кредитов. Если взять в пример квартиру за 6 млн. руб. на 20 лет, с первым взносом 1 млн. руб. и как альтернативу рассматривать аренду за 32 000 руб. в месяц, то цена на квартиру будет расти быстрее, чем ваши накопления.

Расчет для квартиры за 6 млн. руб.

Понятно, что прогнозировать на 20 лет вперед очень тяжело, и рынок может вести себя как угодно, однако данные расчеты показывают общую картину. Попробуйте скачать калькулятор и поиграться с цифрами самостоятельно.

Если найдете какие-то ошибки, пишите сюда в комментарии или на k[at]gurbanov.ru

Ссылка на пост в ЖЖ пользователя ilyavaliev (Житан).

Если вы здесь впервые

Меня зовут Кирилл, мне 31 год. За почти 10 лет в сфере создания цифровых продуктов я успел поработать в Сбербанке, Альфа-Банке и МТС, провалить пару собственных стартапов и сделать небольшой экзит из еще одного, а также поучаствовать в выводе на рынок РФ абсолютно новой категории услуг — автомобилей по подписке. Днем я — корпорат и руковожу цифровыми каналами в банке, а в остальное время езжу на мотоцикле, играю в сквош и футбол, катаюсь на сноуборде и вейксерфе, читаю книги. В этом блоге пишу на разные темы. Чуть подробнее на главной.